Esmatarbekaupade sektori firmade dividendimaksed on üha enam surve all. Suured valuutakursside liikumised, stagneeruvad müüginumbrid ja langev kasumlikkus on ohtu seadnud nii mõnegi pikalt omanikutulu jaotanud suurfirma dividendimaksed.

Esmatarbekaupade sektori firmade dividendimaksed on üha enam surve all. Suured valuutakursside liikumised, stagneeruvad müüginumbrid ja langev kasumlikkus on ohtu seadnud nii mõnegi pikalt omanikutulu jaotanud suurfirma dividendimaksed.

Dividendikärbe tööstusgigandilt

Üha sagedamini on viimastel nädalatel tulnud uudiseid suurfirmade dividendikärbetest. Eriti just selliste firmade puhul, mida tavaliselt peetakse stabiilset äri ajavateks ja mõnes mõttes justkui turvalisteks rahapaigutusteks.

Näiteks on tööstusgigant General Electric kärpinud oma dividendimakseid sel aastal koguni kaks korda. Jaanuaris kukkus firma dividendimakse 12 sendi peale senise 24 sendi pealt ehk toimus -50% dividendimaksete kärbe. Hiljuti teatas ettevõte teisestki dividendimakse kärpest, mille kohaselt 2019. aastast alates on kvartaalseks dividendimakseks kõigest 1 sent aktsia kohta. See teeb kärpe ulatuseks koguni -92%.

Kärpeotsuse taga on firma uue juhi Larry Culp’i soov vabastada võimalikult palju rahavoogu ja suunata see ettevõtte jalule aitamiseks. General Electric’u kolmanda kvartali majandustulemused jäid analüütikute ootusele kõvasti alla. Wall Street ootas firmalt 20 sendi suurust kohandatud kasumit aktsia kohta. General Electric suutis genereerida kõigest 14 senti kohandatud kasumit aktsia kohta. Raamatupidamisstandarditele GAAP vastav kasum aktsia kohta oli III kvartalis hoopis negatiivne ehk kvartal tõi 2,63 dollarit kahjumit iga aktsia kohta.

Kärpeotsuse taga on firma uue juhi Larry Culp’i soov vabastada võimalikult palju rahavoogu ja suunata see ettevõtte jalule aitamiseks. General Electric’u kolmanda kvartali majandustulemused jäid analüütikute ootusele kõvasti alla. Wall Street ootas firmalt 20 sendi suurust kohandatud kasumit aktsia kohta. General Electric suutis genereerida kõigest 14 senti kohandatud kasumit aktsia kohta. Raamatupidamisstandarditele GAAP vastav kasum aktsia kohta oli III kvartalis hoopis negatiivne ehk kvartal tõi 2,63 dollarit kahjumit iga aktsia kohta.

Dividendikärbe ka maailma suurimalt õllefirmalt

![]() Dividendikärpe hõikas koos oma III kvartali majandustulemuste teavitamisega välja ka maailma suurim õllefirma Anheuser-Busch InBev NV. Muuhulgas Budweiser, Jupiler, Leffe ja Modelo kaubamärkide all õlut pruuliv ettevõte kärpis oma poolaasta dividendimakset 50% võrra 80 sendi tasemele. Dividendikärpe peamiseks põhjuseks nimetab ettevõtte juhtkond vajadust aktiivsemalt laene tagasi maksta. 2016. aastal konkurendi SABMiller Plc omandanud Anheuser-Busch InBev võlakoormus on olnud üüratu. Netovõlg ettevõtte ärikasumisse ulatus 2016. aastal pärast tehingut 6,8 kanti. Pikaajaliselt jätkusuutlikuks peetakse selliste firmade puhul tavaliselt netovõlgnevuse ja ärikasumi suhtarvu taset alla nelja.

Dividendikärpe hõikas koos oma III kvartali majandustulemuste teavitamisega välja ka maailma suurim õllefirma Anheuser-Busch InBev NV. Muuhulgas Budweiser, Jupiler, Leffe ja Modelo kaubamärkide all õlut pruuliv ettevõte kärpis oma poolaasta dividendimakset 50% võrra 80 sendi tasemele. Dividendikärpe peamiseks põhjuseks nimetab ettevõtte juhtkond vajadust aktiivsemalt laene tagasi maksta. 2016. aastal konkurendi SABMiller Plc omandanud Anheuser-Busch InBev võlakoormus on olnud üüratu. Netovõlg ettevõtte ärikasumisse ulatus 2016. aastal pärast tehingut 6,8 kanti. Pikaajaliselt jätkusuutlikuks peetakse selliste firmade puhul tavaliselt netovõlgnevuse ja ärikasumi suhtarvu taset alla nelja.

Ettevõtte aktsia hind kukkus dividendikärpe uudise peale ligi -11%, mis oli firma jaoks suurim päevane langus alates 2008. aastast. Lisaks dividendikärpele andis aktsia hinna langusele hoogu juurde ka ettevõtte valuutakursse puudutav kommentaar. Nimelt on viimastel kuudel arenevate riikide valuutad oluliselt nõrgenenud, mis on jätnud ka selge märgi ettevõtte kasumlikkuse numbritesse.

Anheuser-Busch InBev nimetab dividendikärbet ise hoopis dividendimaksele uue baastaseme määramiseks (rebasing the dividend). Ettevõtte dividendipoliitika jääb jätkuvalt samaks – eesmärk on kasvatada dividendimakseid stabiilselt läbi aja. Sedapuhku alustades siis uuesti kärpejärgselt 50% madalamalt tasemelt. Dividendimaksete langetamisest vabanev raha soovitakse suunata kiiremas korras laenu tagasimakseteks. Eesmärgiks on viia netovõlgnevuse suhe ärikasumisse tasemele 2, mida ettevõte peab oma ärimudelit arvestades optimaalseks finantsvõimenduse määraks.

Anheuser-Busch InBev nimetab dividendikärbet ise hoopis dividendimaksele uue baastaseme määramiseks (rebasing the dividend). Ettevõtte dividendipoliitika jääb jätkuvalt samaks – eesmärk on kasvatada dividendimakseid stabiilselt läbi aja. Sedapuhku alustades siis uuesti kärpejärgselt 50% madalamalt tasemelt. Dividendimaksete langetamisest vabanev raha soovitakse suunata kiiremas korras laenu tagasimakseteks. Eesmärgiks on viia netovõlgnevuse suhe ärikasumisse tasemele 2, mida ettevõte peab oma ärimudelit arvestades optimaalseks finantsvõimenduse määraks.

Dividendimaksed surve all ka teistel esmatarbekaupade tootjatel

Anheuser-Busch InBev ei ole ainuke toiduainetööstuse ja esmatarbekaupade sektori firma, mille dividendimaksed on nii-öelda surve alla sattumas. Põhjuseks ongi valdavalt müügikäibe stagnatsioon ebasoodsate valuutakursi liikumiste tõttu, kõrgeks kasvanud võlakoormus hiljutiste ülevõtmistehingute tõttu või kokkuvõtlikult lihtsalt langev kasumlikkus. Nii mõnegi esmatarbekaupade ettevõtte dividendide väljamakse määr on tõusnud viimaste aastakümnete kõrgeimale tasemele.

Ettevõtteid, mille dividendimakse ületab firma kasuminumbreid, on esmatarbekaupade sektoris tekkimas üha rohkem. Samuti ka selliseid ettevõtteid, kes on viimasel kümnendil regulaarselt igal aastal oma dividendimakseid tõstud, kuid nüüd ei ole seda teinud juba rohkem kui aasta aega.

Tuntuimatest firmadest, kes sisuliselt viimase 12 kuu jooksul dividendimakseid tõstnud ei ole, võib siin välja tuua näiteks Campbell Soup Company, Kraft-Heinz’i ja General Mills’i.

Campbell Soup Company puhul jääb viimane dividendimakse tõstmine 2016. aasta septembrisse. Siis tõstis ettevõte dividendimakset ligikaudu 12%. Ettevõtte dividendide väljamakse määr on tõusnud viimase 10 aasta kõrgeimale tasemele. Kohandatud kasumi baasilt arvutatuna on väljamakse määraks ligi 50%, GAAP standardile vastavate kasuminumbrite pealt arvutatud väljamakse määr on aga juba nõnda kõrge nagu 162%.

Campbell Soup Company puhul jääb viimane dividendimakse tõstmine 2016. aasta septembrisse. Siis tõstis ettevõte dividendimakset ligikaudu 12%. Ettevõtte dividendide väljamakse määr on tõusnud viimase 10 aasta kõrgeimale tasemele. Kohandatud kasumi baasilt arvutatuna on väljamakse määraks ligi 50%, GAAP standardile vastavate kasuminumbrite pealt arvutatud väljamakse määr on aga juba nõnda kõrge nagu 162%.

Kraft-Heinz’i puhul jääb viimane dividendimaksete tõstmine möödunud aasta augustisse. Siis tõsteti dividendi aktsia kohta ligikaudu +4%. Kuigi Kraft-Heinz maksab kasumist dividendidena välja ligikaudu 75%, on ettevõtte vaba rahavoog jäänud vajalikule dividendimakse summale alla juba 2015. aastast alates.

Kraft-Heinz’i puhul jääb viimane dividendimaksete tõstmine möödunud aasta augustisse. Siis tõsteti dividendi aktsia kohta ligikaudu +4%. Kuigi Kraft-Heinz maksab kasumist dividendidena välja ligikaudu 75%, on ettevõtte vaba rahavoog jäänud vajalikule dividendimakse summale alla juba 2015. aastast alates.

Coca Cola ja Procter & Gamble – dividendikuningad, aga kui kauaks?

Ka selliste ettevõtete nagu Coca Cola ja Procter & Gamble puhul on näha pikaajalise dividendiinvestori jaoks mitte nii soodsaid arenguid ja märke.

Näiteks moodustab dividendimakse Coca Cola kohandatud kasumist aktsia kohta viimastel andmetel küll kõigest 75%, kuid GAAP raamatupidamisstandarditele vastavalt arvutatud kasumist aktsia kohta koguni 211%. Teisisõnu ületab dividendimakse raamatupidamisstandarditele vastavat kasumit aktsia kohta üle kahe korra. Mõõtes Coca Cola dividendimakseid suhtena ettevõtte vabasse rahavoogu (põhitegevuse rahavoog miinus tehtud kapitalipaigutused) ilmneb, et see suhtarv ületab 100% piiri alates möödunud aastast. Viimastel andmetel moodustasid Coca Cola viimase 12 kuu dividendimaksed 118% ettevõtte vabast rahavoost. See tähendab lihtsustatult öeldes seda, et juba teist aastat järjest on ettevõte pidanud dividendide maksmiseks kasutama kas olemasolevaid rahalisi puhvreid või laenuraha.

Näiteks moodustab dividendimakse Coca Cola kohandatud kasumist aktsia kohta viimastel andmetel küll kõigest 75%, kuid GAAP raamatupidamisstandarditele vastavalt arvutatud kasumist aktsia kohta koguni 211%. Teisisõnu ületab dividendimakse raamatupidamisstandarditele vastavat kasumit aktsia kohta üle kahe korra. Mõõtes Coca Cola dividendimakseid suhtena ettevõtte vabasse rahavoogu (põhitegevuse rahavoog miinus tehtud kapitalipaigutused) ilmneb, et see suhtarv ületab 100% piiri alates möödunud aastast. Viimastel andmetel moodustasid Coca Cola viimase 12 kuu dividendimaksed 118% ettevõtte vabast rahavoost. See tähendab lihtsustatult öeldes seda, et juba teist aastat järjest on ettevõte pidanud dividendide maksmiseks kasutama kas olemasolevaid rahalisi puhvreid või laenuraha.

Coca Cola puhul on dividendikärpe ohust tõenäoliselt vara rääkida. Tegu on siiski ikkagi dividendikuninga staatust nautiva ettevõttega, mis on oma dividendimakseid igal aastal järjepanu kasvatanud juba 55 aastat. Küll aga tasub endale aru anda, et sellistes tingimustes vaevalt ettevõte oma dividendimakseid hoogsalt kasvatab. Viimane dividendimaksete tõstmine jääb Coca Cola puhul käesoleva aasta veebruari ja siis tõsteti dividendimakset ligikaudu +5% võrra.

Teise esmatarbekaupade sektori dividendikuninga, Procter & Gamble puhul on samuti tulevikuks keeruline suurt dividendimaksete kasvupotentsiaali prognoosida. Sisuliselt on firma kasum aktsia kohta püsinud viimase 10 aasta jooksul täpselt samal tasemel. 2009. aastal oli selleks 4,26 dollarit, viimase 12 kuu jooksev kasum aktsia kohta on 4,25 dollarit. Kui 2009. aastal maksis Procter & Gamble dividendideks välja kõigest 38% oma kohandatud kasumist, siis tänaseks on see number tõusnud 66% tasemele. Eks see on ka põhjus, miks dividendimaksed on igal aastal kasvanud üha väiksema protsendi võrra. Kui 2008. aastal tõsteti dividendimakset ligi +13%, siis viimane dividendide tõstmine ulatus kõigest +4% piirimaile.

Teise esmatarbekaupade sektori dividendikuninga, Procter & Gamble puhul on samuti tulevikuks keeruline suurt dividendimaksete kasvupotentsiaali prognoosida. Sisuliselt on firma kasum aktsia kohta püsinud viimase 10 aasta jooksul täpselt samal tasemel. 2009. aastal oli selleks 4,26 dollarit, viimase 12 kuu jooksev kasum aktsia kohta on 4,25 dollarit. Kui 2009. aastal maksis Procter & Gamble dividendideks välja kõigest 38% oma kohandatud kasumist, siis tänaseks on see number tõusnud 66% tasemele. Eks see on ka põhjus, miks dividendimaksed on igal aastal kasvanud üha väiksema protsendi võrra. Kui 2008. aastal tõsteti dividendimakset ligi +13%, siis viimane dividendide tõstmine ulatus kõigest +4% piirimaile.

Kokkuvõtteks

Tõsi, nende kahe jutuks olnud dividendikuninga puhul on dividendikärpest rääkimine ennatlik. Praeguse dividendimakse tagamiseks suudavad need firmad lähiaastatel piisavalt rahavoogu genereerida ja omavad ka piisavat puhvrit täiendava laenu kaasamiseks. Samas suurt dividendimaksete kasvu ei tasu nende kahe puhul loota.

Campbell Soup Company ja Kraft-Heinz’i puhul aga ei ole dividendikärbe lähiaastatel üldsegi mitte välistatud. Mõlema ettevõtte laenukoormus on keskmisest kõrgem, mistõttu tõusvate intressimäärade tingimustest kasvab surve potentsiaalseks dividendikärpeks veelgi.

Väga hea ülevaade. Eks see kvartalikapitalism on hakanud jah ettevõtteid pikemas perspektiivis saboteerima

Aitäh, rõõm kuulda, et leidsid kasulikku lugemist.

Äitah heade shortmise ideede eest, kui turg kukkuma hakkab, kindel koht. See CPB näeb nii hull välja, et kange tahtmine enne homseid tulemusi mõned PUT soetada. Shorte veel väga hullult ei ole ka , kõigest 17%

No näed, väga tore kui kauplejahingega lugejana omale tegutsemisidee said.

LB dividendi CUT -50% täna. Lisan ka kasuliku lingi, 2 aastat tagasi sain sama asja orki lennatud TNK.

https://www.thebalance.com/low-p-e-high-dividend-stocks-357444

Mõnus lugemine alati su tekst, ei ole liiga keerukas, ega ka soft.

Kuna jälgin ka ise GE, siis uus CEO toimetab vägevalt.

http://secfilings.nasdaq.com/filingFrameset.asp?FilingID=13072172&RcvdDate=11/19/2018&CoName=BAKER%20HUGHES%20A%20GE%20CO&FormType=4&View=html

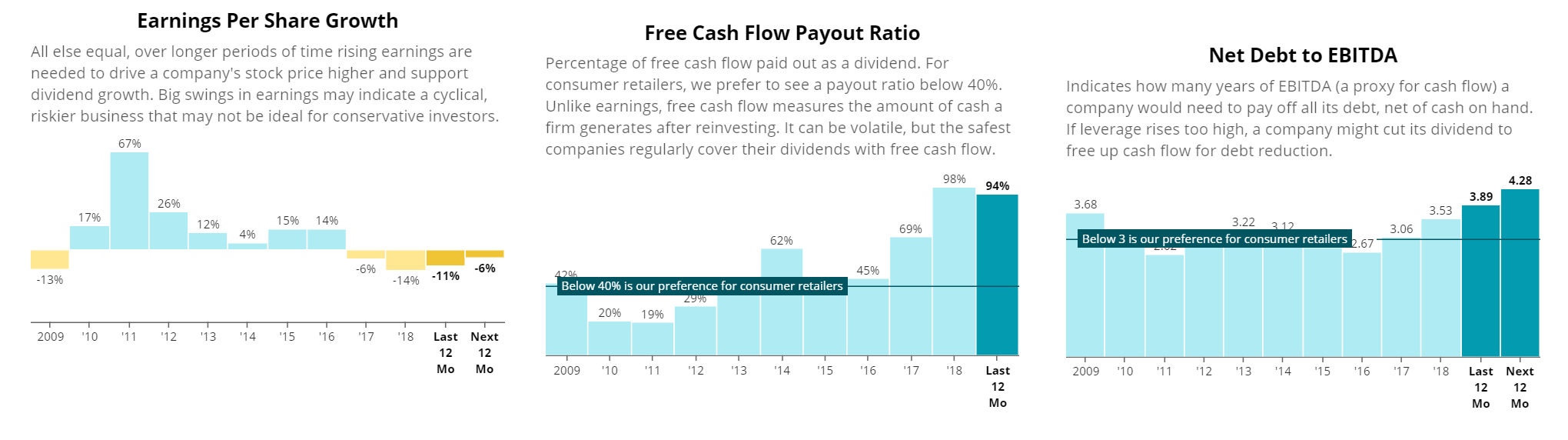

Jah, arvestades LB majandusnäitajaid, siis dividendikärbe muutus üha tõenäolisemaks. Nagu alljärgnevalt pildilt näha, siis kasumid olid langemas, dividendidena maksti välja ikka liialt suur osa vabast rahavoost ning laenukoormus ronis üha kõrgemale.