Kirjutasin veebruaris sellest, kuidas otsustasin pärast ligi kaheaastast hoidmist ikkagi oma Nestle aktsiad maha müüa. Soetasin Nestle aktsiad 2016. aasta novembris Saksamaa Xetra börsilt hinnaga 63 eurot aktsia kohta. Müüki läksid aktsiad kaks aastat hiljem hinnaga 70 eurot.

Müügi põhjuseks ei olnud Nestle suunas kaotatud usk ega midagi taolist, vaid hoopis praktilisem põhjus. Vaatamata sellele, et soetasin aktsiaid Saksamaa Xetra börsilt eurodes, sain igal aastal dividende Šveitsi frankides. Nende frankidega ei olnud mul suurt midagi peale hakata ja eurodesse vahetada ka ei raatsinud, sest umbes 25 euro väärtuses frankide ümber vahetamine eurodesse läinuks LYNXis maksma 4 eurot. Seega lõpuks otsustasin, et ei ole mul tarvis sellist investeeringut, millelt laekuvat dividenditulu ma mõistlikult kasutusse võtta või reinvesteerida ei saa. Nii need Nestle aktsiad müüki läksidki.

Vahetult müügi hetkel nägi Nestle aktsia hinna graafik välja järgmine.

Õppetund omal nahal

Täna, täpselt 9 kuud hiljem, näeb pilt välja selline.

Miks ma aga sellest nüüd kirjutan? Peamiselt seetõttu, et Nestle on suurepärane näide ühest nii sageli finantsturgudel esinevast nähtusest. Nähtusest, mida võib kirjeldada järgmiselt. Väga sageli näeme, kuidas küpsete ja stabiilsete suurfirmade puhul tuleb tootlus ehk aktsia hinna tõus selliste järskude ja juhuslikena näivate spurtidena. Aktsia hind ei tee aasta-kaks-kolm praktiliselt mitte midagi ja siis ühtäkki toimub 6-18 kuu jooksul järsk tõus, millega tehakse ära kogu pikaajalise keskmise +10% tootluse saavutamiseks vajalik hinnatõus. Selle paremaks mõistmiseks lisan siinkohal jutuks olnud Nestle aktsia hinna graafiku üle pisut pikema ajahorisondi. Märkisin sinna punaste joontega peale perioodid, mil aktsia hind tammus paigal ning rohelisega need niinimetatud hinnaspurdi perioodid.

Nagu graafikult näha, siis mõnikord on need hinnaspurdid ikka väga äkilised ja väga kiired. Võtame kasvõi perioodi jaanuar 2015 kuni märts 2015. Kas tõesti muutus selle suure gigantse toiduainetööstuse ettevõtte äris paari kuuga midagi nii kardinaalselt, et see aktsia on nüüd 20-25% rohkem väärt? Tõenäoliselt mitte. Nõnda arvata ei anna alust ei ettevõtte finantside ega muude arengute uurimine. Seega lihtsustatult – ei ole siin näpuga näidata mitte millelegi muule kui investormeelsuse järsule muutumisele, mis tõi kaasa selle, et tootluse mõttes mahajääjast sai ühtäkki liider.

Järsud muutused investormeelsuses loovad võimalusi

Just taoliste suurte konglomeraadi tüüpi ettevõtete puhul tuleb selline dünaamika minu arvates eriti hästi välja. Sageli ettevõtete majandustulemused kuigivõrd ei muutu, kuid signaliseerides kvartali tulemusi raporteerides näiteks ees ootavast äri või mõne ärisuuna restruktureerimisest, mõne haru maha müümisest või muust taolisest, muutuvad investorid ettevaatlikuks. Peamiselt seetõttu, et määramatus justkui kasvab – senises headuses teada ja tuntud ettevõte hakkab midagi muutma ja see ei saa ju ometi hea olla.

Seda siis „karistataksegi“ lühiajaliselt enamasti analüütikute poolt sihthinna alla toomisega, soovituste kärpimisega osta asemel hoia või vähenda peale, investorite poolt positsiooni osakaalu vähendamisega portfellis jne. Tavaliselt viib selline massiline ühesuunaline tegutsemine ülereageerimiseni. See tähendab näiteks seda, et kui ettevõte isegi oli vihjanud, et ärisuuna ümber kujundamine võib vähendada senise 5% kasvumäära järgmiseks aastaks 2% peale või ärikasum järgmisel aastal oodatud +2% kasvu asemel hoopis -2% langeb, siis aktsia hind ei korrigeeru järgmiste nädalate ja kuude lõikes 3-4%, pigem ikka 8-12%.

Need on tavaliselt just nimelt need hetked, mil pikaajaline investor võiks antud ettevõtet oma portfelli lisada. Teisisõnu kasutada võimalust negatiivseks pöördunud investormeelsuse tõttu soetada midagi soodsalt.

Dividendiaktsiatel on sellises olukorras üks suur pluss. Isegi kui äri tõesti stagneerubki aastaks-kaheks, siis kannatlikkuse eest makstakse dividendide vormis kenasti tasu. Veelgi enam, see on just täpselt see periood, mil antud aktsiat oma portfelli nii-öelda koguda. Teisisõnu ehitada üles pikaajaline positsioon väga atraktiivse sisenemishetke dividendimäära tasemelt.

Näiteks Emerson Electricu nimelist dividendikuningat õnnestus mul oma portfelli soetada just nimelt sellisel kogu tööstussektori jaoks keerulisel perioodil ehk 2016. aasta veebruaris. Toona ostuhetkel nii-öelda lukustatud 4% dividenditootlus on midagi sellist, mida me nüüd järgneva enam kui kolme aasta jooksul kordagi näinud ei ole.

Sarnane dünaamika nii mõnelgi dividendikuningal

Lisan alljärgnevalt veel kahe dividendikuninga hinnagraafikud, kus läbi aja see ülalkirjeldatud muster minu arvates päris hästi välja on mänginud. Nendeks on ravimifirma Johnson & Johnson (kauplemissümbol JNJ) ja tööstussektori konglomeraat 3M Company (MMM).

Nagu öeldud, siis pika dividendimaksete (kasvatamise) ajalooga firmade puhul tasub siia kõrvale võtta ka ajalooliste dividendimäärade graafik. Teatud tingimuste kehtimise korral pakub see indikaator päris head sisendit ostuhetkede ajastamiseks.

Johnson & Johnson’i puhul näeme, et aktsia hind tammus paigal päris pikalt ja dividendimäär alustas ajaloolisest keskmisest üles poole rühkimist juba umbes seal 2005-2006. aastal. Finantskriisi ajal ja sellele järgneval pea neljal aastal aktsia hind stagneerus või tõusis õige vähe (aeglasemalt kui dividendimaksed) ja dividendimäär püsis erakordselt kõrgena mitmeid aastaid.

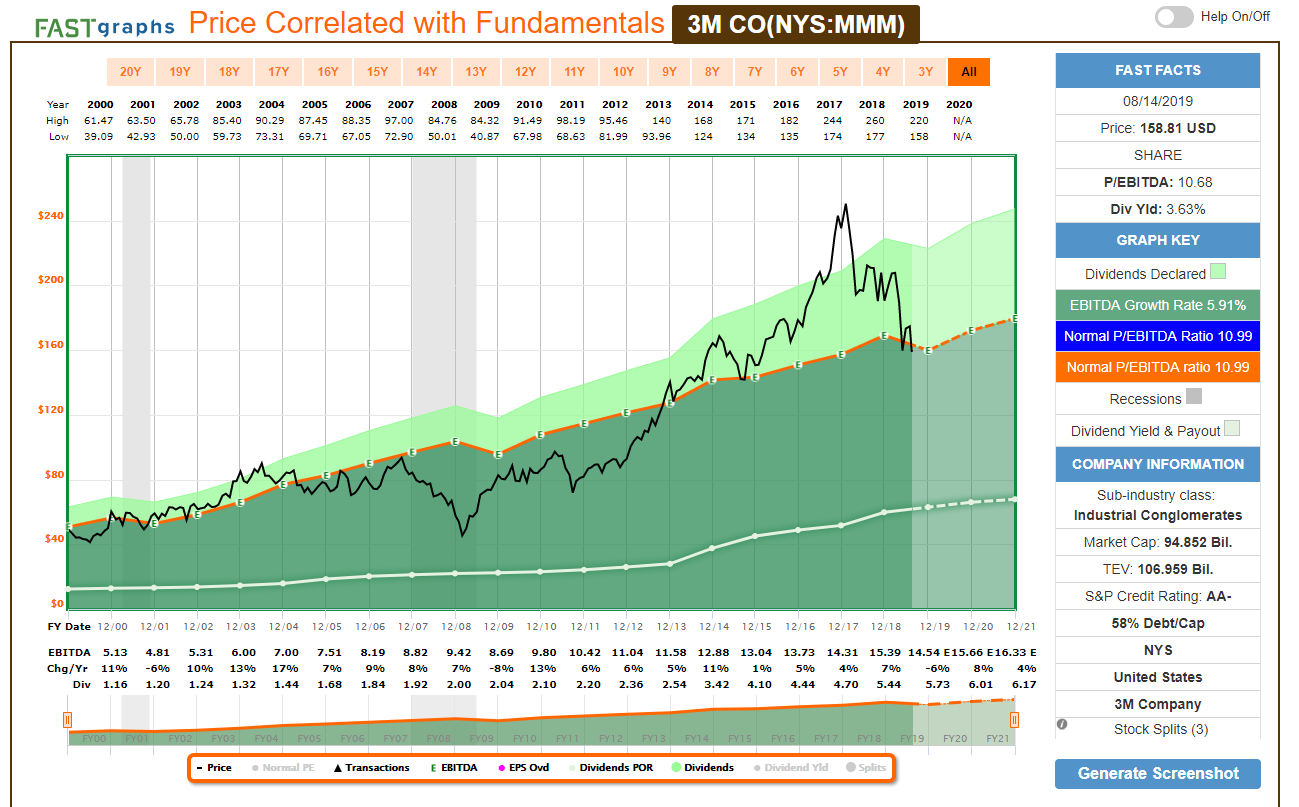

3M Company puhul näeme samuti, et stagneeruva aktsia hinna dünaamikaga perioodid (2011-2013, 2015-2016) on dividendimäära mõistes pakkunud häid sisenemishetki. Alltoodud graafikult näeme ka seda, et tänane aktsia hinna kiire languse faas on olnud nõnda sügav, et 3M Company dividendimäär on oma ajaloolise keskmise tasemega võrreldes jõudnud taas atraktiivsesse tsooni.

Infoks, et USA ettevõtete kohta näeb pikaajalisi dividendimäärade graafikuid sellisel veebilehel nagu dividend.com.

Kokkuvõtteks

Mida ma siis oma Nestle aktsia müügist õppisin? Esiteks seda, et tegin selle tehingu kiirustades. Tahtsin lahti saada millestki, millele ma oma pikaajalises dividendiportfellis enam kohta ei näinud. Toona kiirustas müügiotsust tagant ka veel see, et kui päris paljud aktsiad olid 2018. aasta oktoobri teises pooles juba tugevas languses, siis Nestle oli üpris hästi vastu pidanud. Seega tundus justkui hea mõte aktsia koheselt rahaks teha.

Veidi vähem kui 2-aastase hoidmisperioodi peale kujunes Nestle positsiooni tootluseks kokku +15% (ca +7% aastas). Oleks ma suutnud oma emotsioone toona kontrollida (tahtsin aktsiaturu alanud languse valguses nii-öelda portfelli puhastada ja paremate ideede jaoks raha vabastada) ja vaadata suuremat pilti, oleksin asju näinud teisiti. Oli suhteliselt ilmne, et Nestle aktsia hind oli juba omajagu olnud selles niinimetatud stagneerumise faasis ja kauples suhteliselt selges hinnavahemikus. Täiendava kannatuse varumise hinnaks oli seekord siis ilma jäämine järgneva 9 kuuga tulnud ligi +33% hinnatõusust.

See oleks Nestle positsiooni keskmise aastase tootluse viinud umbes +7% pealt kenasti sinna +14-15% kanti. Jälle kord suurepärane õppetund sellest, et kauplemisel (ükskõik, kas päevakauplemisel või üle pikema perioodi), on müügihetke oskuslik ajastamine vähemalt sama oluline kui ostuhetke ajastamine. See viimane õnnestus mul ju päris hästi. Samas nigel otsus müügihetke ajastamisel ja investeeringu tootlus oli koheselt poole võrra madalam.

“Tahavaate peegel on palju selgem kui esiklaas”. Täpselt sama kergelt oleks Nestle peale sinu müüki võinud ka -33% teha. Ilmselt on optimaalne 50% maha müüa ning vaadata mis edasi saab. Kui tõuseb edasi on hea, kui langeb – ostad oma 50% tagasi.

Hea tähelepanek! Eksisin sel korral ka just nimelt selle osade kaupa müümise reegli vastu, sest positsioon oli väike ja tahtsin sellest ülemäära agaralt lihtsalt lahti saada.

Teise graafiku peal on vist müügi kriips valesse kohta saanud.

Oli tõesti, aitäh! Nüüd parandatud.

Mis pilguga vaatad 3M hinnataset hetkeolukorras?

(küsimus inspireeritud ühest varasemast postitusest https://www.dividendinvestor.ee/2018/05/05/aprilli-dividenditulu-ja-dividendikuninga-3m-company-valuatsioonist/)

Eks ta seal niinimetatud fair value ülemises otsas paistab olevat. EV/EBITDA suhtarvu vaadates tundub pilt praegu pisut kallimapoolne, mai kuu ca 160 dollari tase tundus samas päris mõistlik. Morningstar näiteks annabki 3M õiglaseks väärtuseks viimastel andmetel ligi 181 USD ehk siis hetkel on tegu justkui fully valued olukorraga. Väga lihtsustatult tähendab see seda, et täna ostes on pikaajalise investori tootlus hetke neto dividendimäär (2,75%) + keskmine oodatav pikaajaline EPSi kasvumäär. Hetkel näitavad erinevad portaalid (IB, Reuters jt), et keskmiselt ootavad analüütikud 3M Company’le kasvumääraks ca +3,2%.

Suured tänud vastamast ning ka mütsikergitus pikaajaliselt harivate postituste eest!

Võta heaks!

Lisan veel täpsustuseks, et kuna 3M osas on meelsus suhteliselt negatiivne hetkel, siis see on ka põhjuseks, miks keskmine oodatav analüütikute kasvumäär on nõnda madal. Ajalooliselt on 3M EPSi pikaajaline kasvumäär olnud pigem vahemikus 5-10% aastas.

Vabandused ette, et torgin sama üksikaktsiat üsna pinnapealselt ja ühe nurga alt. Kuid arvan, et seda näidet mõtteharjutusena kasutades aitab see kaasa ka teiste ettevõtete väärtuste peale mõtlemisel.

Kuidas ja kas on sinu meelestatus 3M hinna osas augusti nädalatega muutunud? Eelkõige vaadates seda (väga) pika ajalise investeeringuna. Kas selline, näiliselt väliste tegurite põhjustatud hinnalangus võiks luua hea sisenimivõimaluse? Muid mõtteid selles osas?

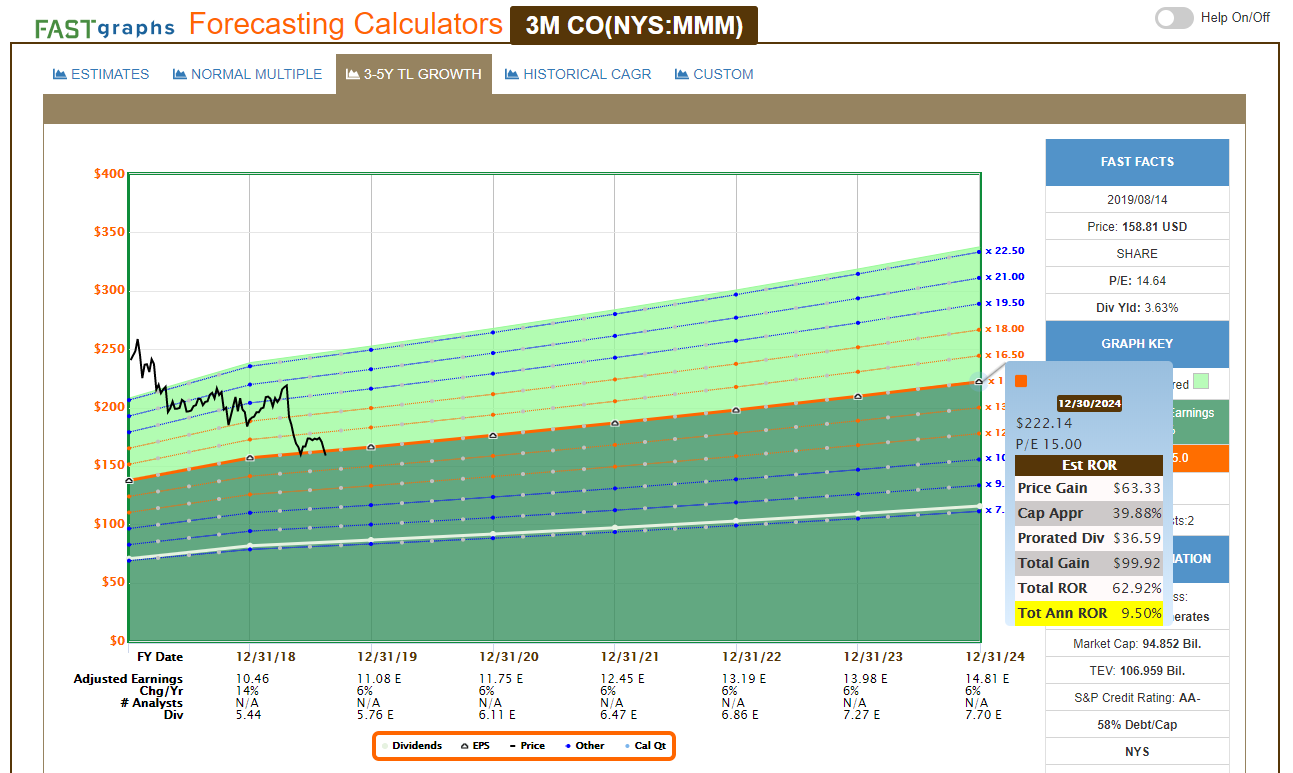

Lisan vastuseks pika jutu asemel hoopis kaks pilti. 3M on eri mõõdikuid arvestades hetkel suhteliselt õiglaselt hinnastatud. Hiljutine päris järsk hinnalangus on aktsia toonud tugevalt ülehinnatud tasemelt õiglase väärtuse piirimaile ja mitte ekstra soodsale ostutasemele.

Juhul kui analüütikute ootused paika peavad ja firma suudab oma kasumit kasvatada järgmise 5 aasta jooksul keskmiselt +6% aastas, on sõltuvalt valitud mõõdikust oodatavaks tootluseks tänase hinna pealt ca 7-9% aastas.